איך לתקצב כמו מקצוען ב-5 שלבים סופר פשוטים.

האם ביצוע תקציב מסובך מדי?

נכון שרוב השיטות קשות להגדרה...

אבל אין צורך לנווט בערפל מוחלט!

לא רק שזה גורם ללחץ לא לדעת כמה יישאר לך בסוף החודש...

... אבל בנוסף, אתה מסתכן במשיכת יתר ותצטרך לשלם חיובי בנק שערורייתיים!

למרבה המזל, יש א שיטה פשוטה ויעילה לתקציב כמו מקצוען ב-5 צעדים פשוטים בלבד.

כל מה שאתה צריך כדי להיות מסוגל לנהל את הכסף שלך טוב יותר על בסיס יומי הוא לעקוב אחר המדריך הקל הזה. תראה :

לחץ כאן כדי להדפיס בקלות מדריך זה בפורמט PDF.

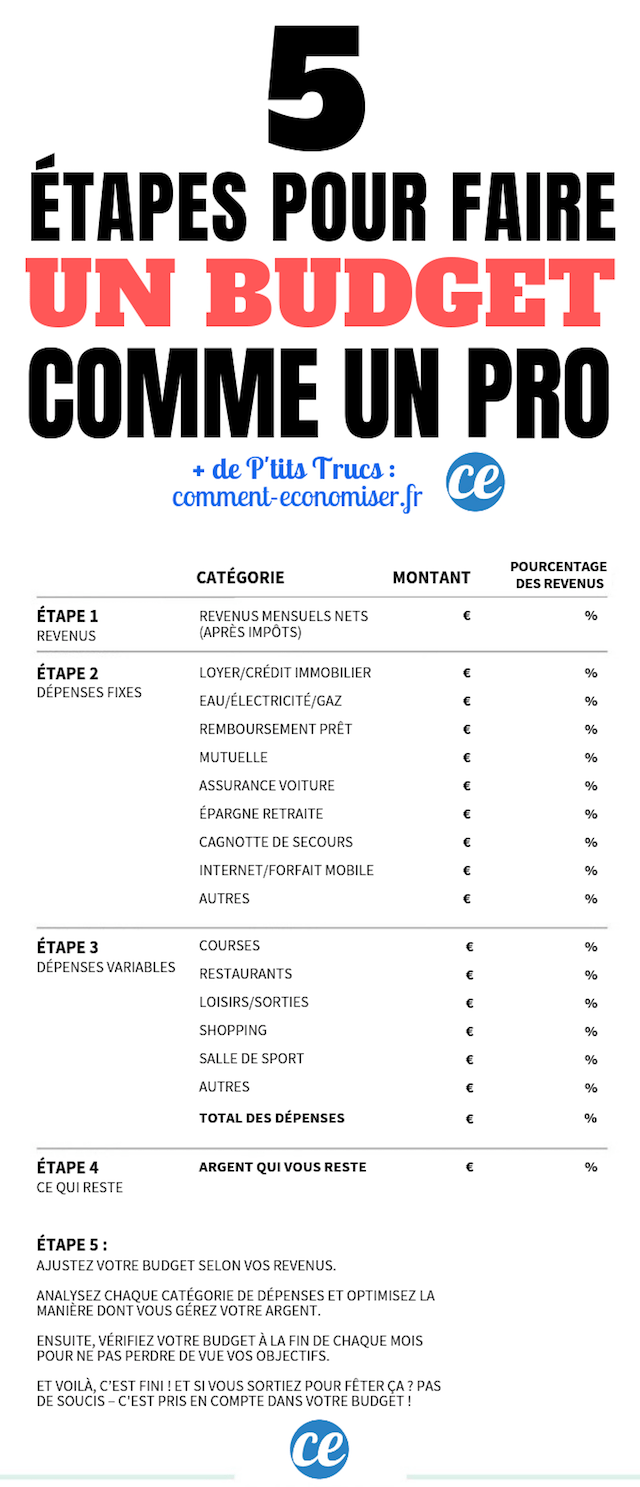

שלב 1: חישוב ההכנסה החודשית נטו שלך

הצעד הראשון הוא פשוט מאוד.

פשוט תסתכל בתלוש השכר האחרון שלך וחשב את ההכנסה החודשית שלך.

זהו בפשטות הסכום שמשולם לחשבון הבנק שלכם בכל חודש, לאחר ניכוי מיסים.

עם ניכוי מס במקור כבר לא צריך לחשב כלום.

למעשה, החל מה-1 בינואר, המס נגבה אוטומטית על ידי המעסיק או קרן הפנסיה שלכם.

אם אתה עצמאי, בדוק את ההכנסה שלך ב-5-6 החודשים האחרונים כדי לקבל אומדן אמין של הכנסתך החודשית.

שלב 2: רשום את ההוצאות הקבועות שלך

כעת ערכו רשימה של כל ההוצאות הקבועות שלכם, אלו שבאמת אי אפשר לקצץ.

אלו כל ההוצאות שעליכם לשלם מדי חודש, כי הן פשוט חיוניות כדי (לקיים) פרנסה.

זה כולל: שכר דירה, חיובים הקשורים לינה (מים, חשמל, גז) או הוצאות הקשורות לרכב (ביטוח, חניה, דלק).

ברשימה זו, הוסף גם את הכסף שברצונך להפריש מדי חודש לבניית קרן חירום.

כאשר רשום את כל ההוצאות שלך בתקציב, זכור לשים כל הוצאה בקטגוריה נפרדת.

למה ? כי הרבה יותר קל לעקוב אחר כל הוצאה כשאתה יודע לאיזו קטגוריה היא שייכת.

אל תשכח לשים כל ההוצאות הקבועות שלך, כולל כאלה שאינם מחויבים מדי חודש, כגון ביטוח דירה.

לדוגמה, אם אתה משלם על אחת מפוליסות הביטוח שלך פעמיים בשנה, חשב את הסכום הכולל שאתה משלם בשנה אחת, ואז חלק ב-12.

דוגמה נוספת: אם חשבונות החשמל והגז שלך משתנים מאוד מחודש לחודש, חבר את כל מה ששילמת במשך תקופה של 12 חודשים, ואז חלק את הסכום הזה ב-12.

שלב 3: רשום את ההוצאות המשתנות שלך

עכשיו, הגיע הזמן לרשום את כל ההוצאות האחרות שלך.

מדובר בהוצאות שאינן חיוניות למחייה, כלומר הוצאות משתנות.

אלה יכולים להשתנות מחודש לחודש.

זה למשל סשן קניות, צחצוח במספרה, מנוי בחדר כושר או אפילו הוצאות הקשורות ליציאות.

לְבַלוֹת את כל ההוצאות שלך סקירה, כולל כאלה שעשויים להיראות טריוויאליים כמו כרטיס קולנוע, קפה יומי, קניית אפליקציה בטלפון וכו'.

ואכן, על ידי ביצוע המיון הזה נוכל לזהות את ההוצאות הקטנות שהן במציאות חורים שחורים אמיתיים בתקציב!

דאגו לרשום את כל ההוצאות שלכם בקטגוריות נפרדות.

המטרה כאן היא להיות מסוגל להעריך את ההוצאות המשתנות שלך בצורה מדויקת ככל האפשר. וכדי להצליח, המפתח הוא לעקוב אחר הרגלי ההוצאות שלך.

אם רישום ההוצאות שלך נראה מסובך מדי, דע שיש כמה אפליקציות נהדרות לניהול התקציב שלך.

במיוחד, אני ממליץ על Bankin ', אפליקציה שפותחה על ידי סטארט-אפ צרפתי!

ברגע שסוג זה של אפליקציה מחובר, ההוצאות שלך מסווגות אוטומטית.

אתה מגלה בקלות כמה אתה מוציא על מצרכים, קניות, מסעדות...

אין צורך לעשות חשבון, כי יש לך חודשים של נתוני הוצאות בהישג ידך.

עכשיו אתה יכול לסקור את הרגלי ההוצאות שלך. המטרה כאן היא למצוא סכום סביר לכל ההוצאה המיותרת הזו.

זהה את הקטגוריות שבהן אתה מוציא הכי הרבה כסף ושאל את עצמך את 2 השאלות הבאות:

- האם הם באמת נחוצים כדי לחיות?

- מהן ההוצאות שאת עלותן תוכל להוזיל?

מיון זה מאפשר לתעדף את ההוצאות לפי הצרכים, כלומר לזהות את ההוצאות אשר לא לֹא חִיוּנִי.

שלב 4: חשב מה נשאר לך

הודות לשלבים 2 ו-3, חישבת את ההוצאות החודשיות שלך, קבועות ומשתנות.

פשוט הוסיפו כדי לקבל את סך ההוצאות הללו.

כעת חשב את ההפרש בין ההכנסה שלך לבין סך ההוצאות שלך.

אתה מקבל את מה שהמומחים מכנים הכנסה פנויה. פשוט שים:

הכנסה פנויה = הכנסה חודשית - סך ההוצאות (קבועות ומשתנות)

זה הכסף שנשאר לך בכיס אחרי כל ההוצאות החודשיות שלך, כולל הוצאות "בר קיימא" כמו שכר דירה, אבל גם הוצאות "משתנות" כמו קניות.

באופן אידיאלי, זהו הסכום שבו תשתמשו כבסיס לבניית תקציב והשגת היעדים ארוכי הטווח שלכם.

לדוגמה, אתה יכול לשים את הכסף הזה בצד לקניית בית, או למימון קרן פרישה קטנה.

המטרה שלך, כמובן, היאלהגדיל את ההכנסה הפנויה שלך.

אבל ה נָכוֹן הסוד לניהול נכון של הכסף שלך הוא לדעת איך לשלוח כמה שיותר מהרזרבה הזו אליך חִסָכוֹן.

בעיקרון, החיסכון הוא זה שאמור לשפר את ההוצאות שלך!

בחר סכום לחסוך בכל חודש, ולאחר מכן נסה לראות אילו הוצאות תוכל להפחית.

לכולנו יש הרבה רצונות קניות ופיתויים, אבל ההכנסה הפנויה שלנו מוגבלת.

אז זה תלוי בך למצוא את האיזון בין ההוצאות השוטפות שלך לצרכי החיסכון שלך.

הכלל היחיד שצריך לזכור הוא לנסות לעולם אל תוציא יותר כסף ממה שאתה מרוויח.

אבל איך מגיעים לשם? כדי לחלק נכון את כספך בין החסכונות להוצאות שלך, בצע אחת מהפעולות הבאות:

1. נסו לצמצם את כל ההוצאות המשתנות שלכם לסכום סביר (למשל 15% מההכנסה שלכם).

איפה

2. נסו למקד את קטגוריות ההוצאות העיקריות בהן תוכלו לחסוך משמעותית.

שלב 5: הערכת והתאמת התקציב שלך

זה השלב האחרון, אבל גם החשוב ביותר.

כעת חשב את האחוז שהוקצה לכל קטגוריה מהתקציב שלך.

לאחר מכן, תסתכל מקרוב על התקציב שלך... מקרוב מאוד. נתח את זה, למד את זה, נתח את זה!

עכשיו זה הזמן לסדר את ההוצאות שלך, הדרך שבה אתה מנהל את הכסף שלך.

האם האחוזים המיוחסים להוצאות סבירים ביחס להכנסה שלך?

האם אתה מרוצה מהסכום שאתה חוסך מדי חודש?

איך לחלק טוב יותר את התקציב?

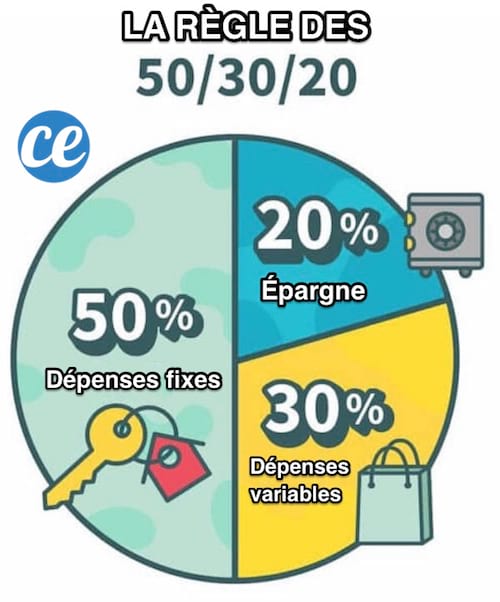

פעל לפי כלל 50/20/30

השיטה היעילה ביותר להקצאת התקציב שלך היא המפורסמת כלל 50/20/30.

אתה תראה, העיקרון הוא אולטרה פשוט.

פשוט חלק את ההכנסה שלך לקטגוריות הבאות:

- 50% מההכנסה שלך עבור הוצאות קבועות (חיובים, שכר דירה, ביטוח וכו')

- 20% עבור חיסכון או החזר חובות ו

- 30% עבור הוצאות משתנותכמו יציאה, קניות, אבל גם אוכל.

תוצאות

והנה, עכשיו יש לך איך לתקצב כמו מקצוען :-)

קל, מהיר ויעיל, לא? :-)

ב-5 שלבים פשוטים, אתה יכול כעת לקבוע את התקציב האידיאלי להציב - כזה שתואם את ההוצאות והיעדים הפיננסיים שלך.

האם אתה מרגיש מוטיבציה? מוכן לדעת בדיוק כמה כסף אתה מוציא (וחסך) בכל חודש?

אז דעו שאף פעם לא מאוחר מדי לקחת את העניינים לידיים שלכם ו להחזיר את הכספים למסלול !

כל שעליכם לעשות הוא להדפיס את המדריך ולמלא את החסר.

אתה תראה, המדריך הזה הוא כמו תוכנית - תוכנית שתעזור לך לצאת מהמבוך.

ואחרי שהתקציב שלך מחושב, בדוק אותו! רק כך תוכלו לראות אם הגדרתם מגבלות ומטרות פיננסיות מציאותיות!

כמה טיפים להצלחה

- כפי שהוזכר לעיל, מומחים מייעצים להשתמש באפליקציית ניהול תקציב, כמו Bankin '. סוג זה של יישום יעזור לך לעקוב בקלות אחר ההוצאות שלך ומעל לכל לעולם לא לאבד את המטרות הפיננסיות שלך.

- הקדישו 30 דקות בסוף כל חודש כדי לבדוק את התקציב שלכם מול הרגלי ההוצאות שלכם.

- ניהול התקציב שלך הוא עבודה של למידה, עבודה של שיפור. לכן, בצע התאמות קטנות בקטגוריות ההוצאות ויעדי החיסכון שלך, עד שתמצא תקציב מותאם אישית לחלוטין, והכי חשוב, בר השגה.

- כדי לעזור לך להקים בקלות את התקציב המשפחתי שלך, אתה יכול גם להשתמש במחברת שימושית זו כדי לעקוב אחר הוצאות.

תורך...

האם ניסית את הטריק הזה לתקצוב ב-5 שלבים פשוטים? ספר לנו בתגובות אם זה היה יעיל. אנחנו לא יכולים לחכות לשמוע ממך!

האם אתה אוהב את הטריק הזה? שתף אותו עם החברים שלך בפייסבוק.

כמו כן לגלות:

הטריק המוזר שאני משתמש בו כל חודש כדי להפסיק לחרוג מהתקציב שלי.

ערכו תקציב חודשי אישי כדי לחסוך כסף.